Телефон: 8 (926) 549-82-18

Факс: 8 (926) 549-82-18

manager@nicstroy.ru

Прайс-лист, расценки, услуги

Как получить ипотеку на жилье: шаги к успешной сделке

- 12.10.2024

Покупка собственного жилья – это одна из самых значимых и ответственных решений в жизни каждого из нас. Ипотека стала настоящим подспорьем для многих людей, помогая осуществить мечту о собственной квартире или доме. Хотите узнать, как получить ипотеку на жилье и успешно оформить сделку? Мы расскажем вам о необходимых шагах и секретах удачной покупки!

Шаг 1: Изучите свои возможности

Перед тем, как приступить к поиску и выбору жилья, важно понять свои финансовые возможности. Оцените свой кредитный рейтинг, узнайте свою платежеспособность и рассчитайте свою месячную ипотечную плату. Не забудьте учесть все возможные дополнительные расходы, связанные с покупкой и обслуживанием недвижимости.

Совет: Сделайте предварительное согласование с банком, чтобы узнать о допустимой сумме кредита и условиях его получения. Так вы сможете лучше ориентироваться на рынке недвижимости и совершить выгодную покупку.

Планирование финансов при получении ипотеки на жилье

Оценка собственных возможностей

Первым шагом является оценка своих финансовых возможностей для оплаты ежемесячных платежей по ипотеке. Необходимо учитывать свой ежемесячный доход, расходы на текущие обязательства (кредиты, алименты и т.д.), а также предусмотреть финансовую подушку на неожиданные расходы.

Определите сумму, которую вы можете выделить ежемесячно на оплату кредита. Как правило, банки рекомендуют ежемесячные платежи по ипотеке не превышающие 30-40% от семейного дохода.

Учет дополнительных расходов

Важно учесть, что кроме ежемесячного платежа по ипотеке, возможно будут дополнительные расходы. Это могут быть расходы по содержанию жилья, коммунальные услуги, страховка и т.д. Учтите эти затраты при планировании бюджета.

Также стоит учесть затраты на само приобретение жилья, например, расходы на оценку, юридические услуги, налоги и комиссии банка. Все эти расходы могут составить некоторую сумму, которую необходимо учесть при планировании своих финансов.

Формирование резервного фонда

Приобретение жилья часто связано с неожиданными ситуациями и расходами. Поэтому рекомендуется сформировать резервный фонд, на случай нефорсированных расходов или временной потери работы. Это позволит вам сохранить финансовую стабильность и не допустить проблем с выплатой ипотечных платежей.

Резервный фонд может составлять от 3 до 6 месяцев затрат по жизни, включая ипотечные платежи, коммунальные расходы и прочие ежемесячные платежи.

Следуя этим рекомендациям и правильно планируя свои финансы, вы сможете успешно пройти процесс получения ипотеки на жилье и обеспечить себе финансовую устойчивость в будущем.

Подготовка документов

Вот список основных документов, которые обычно требуются для получения ипотеки:

- Паспорт гражданина РФ

- Свидетельство о рождении (для неженатых/незамужних заемщиков)

- Справка о доходах, подтверждающая вашу платежеспособность

- Справка с места работы с указанием должности и заработной платы

- 2-НДФЛ (налоговая декларация за последний год)

- Справка о состоянии места жительства

- Выписка из ЕГРН (Единый государственный реестр недвижимости)

- Документы о недвижимости, которую вы планируете приобрести

- Документы о залоговом имуществе (если есть)

Необходимо заранее ознакомиться с требованиями конкретного банка, в котором вы планируете оформить ипотеку, так как некоторые могут потребовать дополнительные документы.

Следует также уделить особое внимание правильному оформлению документов, включая правильность заполнения заявления и подписей. Имейте в виду, что любые ошибки или несоответствия могут привести к задержкам в рассмотрении заявки и отказу в получении ипотеки.

Расчет максимальной суммы кредита

Для проведения расчета максимальной суммы кредита необходимо учитывать несколько факторов:

1. Ежемесячный доход

Первым шагом является определение вашего ежемесячного дохода. Это может быть заработная плата, дополнительный доход, например, от сдачи в аренду имущества или инвестиций. Также учтите все возможные изменения в вашем доходе в будущем.

2. Ежемесячные расходы

Определите все ваши ежемесячные расходы, включая аренду, коммунальные платежи, питание, транспорт, страхование и другие обязательные расходы. Учтите также возможные изменения расходов в будущем.

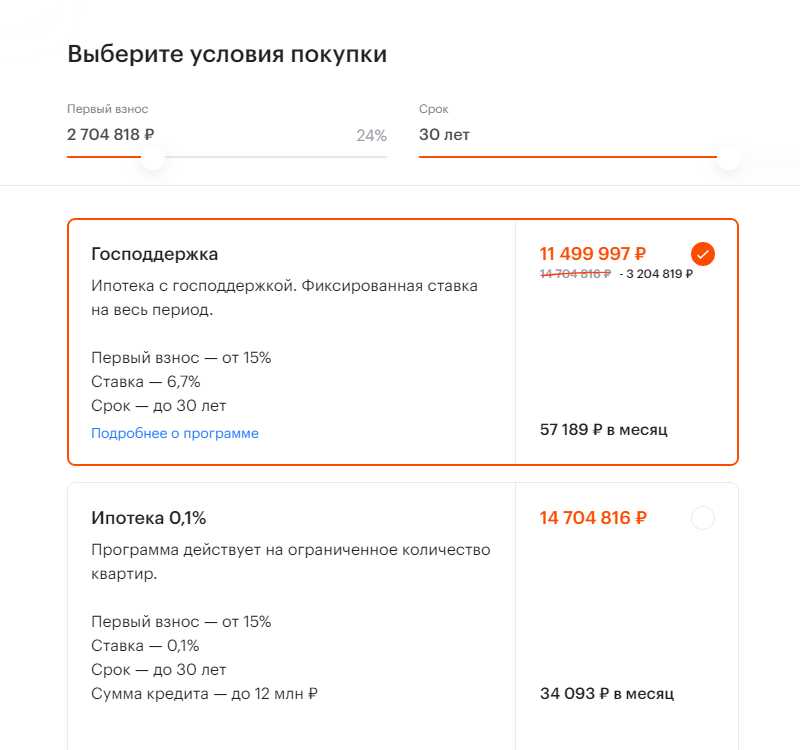

3. Процентная ставка и срок кредита

Определите процентную ставку по ипотечному кредиту, которую предлагает выбранный вами банк, а также срок кредита. Обычно срок составляет от 10 до 30 лет. Учтите, что чем дольше срок кредита, тем больше вы заплатите в итоге по процентам.

4. Платежеспособность

Оцените свою платежеспособность, то есть сколько вы сможете откладывать ежемесячно на выплату ипотечного кредита. Рекомендуемый процент от дохода составляет 30-40%, однако каждая ситуация индивидуальна, и вы должны адаптировать этот показатель под свои потребности.

Используя эти данные, вы сможете провести расчет максимальной суммы кредита. Он позволит вам узнать, какую сумму вы сможете получить от банка на приобретение жилья. Помните, что банк также может учитывать другие факторы, такие как ваша кредитная история и наличие собственных средств на первоначальный взнос. Такой расчет поможет вам определить реалистичность покупки жилья и возможность обращения в конкретный банк.

Выбор банка и оформление заявки

Перед оформлением заявки на ипотечный кредит необходимо внимательно ознакомиться с требованиями и условиями, предлагаемыми банком. В большинстве случаев необходимо предоставить пакет документов, подтверждающих финансовую состоятельность заемщика, такие как справка о доходах, выписка из банка, документы на приобретаемое жилье и т.д.

Выбрав банк и собрав необходимые документы, можно приступать к оформлению заявки. Заявка может быть оформлена онлайн на официальном сайте банка или в ближайшем отделении. Заполнив заявку, необходимо дождаться рассмотрения и одобрения кредита. В некоторых случаях банк может потребовать личного визита заемщика для подписания документов и уточнения деталей.

Важно учитывать, что процесс оформления заявки и получения ипотечного кредита может занять определенное время. Для более удобной и быстрой обработки заявки рекомендуется обращаться в несколько банков одновременно, чтобы иметь возможность сравнить условия и выбрать наиболее выгодное предложение.

| Документы, которые могут потребоваться | Требования к заемщику |

|---|---|

| Паспорт | Действительный паспорт РФ |

| Справка о доходах | Справка с места работы или копия трудовой книжки |

| Выписка из банка | Выписка по счету за последние 3-6 месяцев |

| Документы на приобретаемое жилье | Договор купли-продажи или свидетельство о праве собственности |

Ипотечный кредит – это серьезное финансовое обязательство, поэтому перед подписанием договора необходимо тщательно изучить все условия и задать вопросы банку. Не стесняйтесь обратиться за консультацией к специалистам или юристам, чтобы быть полностью уверенным в своем выборе и избежать непредвиденных проблем в будущем.

Дополнительные расходы при получении ипотечного кредита

Получение ипотечного кредита может сопровождаться дополнительными расходами, о которых необходимо знать заранее. В этом разделе мы расскажем о некоторых из них.

1. Комиссии и платежи. При рассмотрении заявки на ипотечный кредит банк может взимать определенные комиссии, такие как комиссия за рассмотрение заявки, комиссия за оценку недвижимости или комиссия за выдачу кредита. Также необходимо учитывать ежегодные или месячные платежи за обслуживание кредита.

2. Страхование. Банк может требовать страхование жизни и здоровья заемщика, а также страхование недвижимости от рисков, таких как пожар или наводнение. Эти расходы также следует учесть при планировании бюджета.

3. Регистрационные и нотариальные расходы. При покупке недвижимости с использованием ипотеки необходимо будет оплатить регистрационные сборы и услуги нотариуса для оформления сделки.

4. Проценты по кредиту. Не забывайте, что ипотечный кредит – это заем, который нужно вернуть с процентами. Узнайте у банка о размере процентной ставки и рассчитайте, какую сумму дополнительно нужно будет заплатить в виде процентов за использование кредита.

Важно учесть все эти расходы при планировании финансов и выборе ипотечной программы. Сделайте подробный обзор всех возможных затрат и учтите их в своем бюджете на приобретение жилья.

Оплата и погашение ипотечного кредита

На первом этапе оплаты ипотечного кредита вы будете выплачивать только проценты по кредиту. После этого наступит период погашения самого основного долга, а также процентов.

Банк предоставит вам график погашения кредита, в котором будет указана сумма ежемесячного платежа. Эту сумму необходимо будет оплачивать вовремя, чтобы избежать просрочек и штрафов.

Подобрав удобные для вас сроки и сумму ежемесячного платежа, вы сможете заранее рассчитать, как долго будете погашать ипотеку и какие суммы будут уходить на платежи каждый месяц.

| Срок кредита | Ежемесячный платеж | Общая сумма выплат |

|---|---|---|

| 10 лет | 70 000 рублей | 8 400 000 рублей |

| 15 лет | 50 000 рублей | 9 000 000 рублей |

| 20 лет | 40 000 рублей | 9 600 000 рублей |

В зависимости от выбранного вами срока кредита и ежемесячного платежа, общая сумма выплат будет различаться. Однако, помните, что чем дольше срок кредита, тем больше процентов вы заплатите банку.

Чтобы успешно погасить ипотечный кредит, рекомендуется вести дисциплинированную платежную дисциплину. Важно не только правильно распланировать свои финансы перед покупкой жилья, но и строго следовать установленному графику погашения кредита.

Если у вас возникают финансовые трудности или проблемы с выплатой кредита, рекомендуется обратиться в банк и обсудить возможные варианты рефинансирования или реструктуризации кредита. Банк готов работать с вами и помочь вам найти решение, чтобы не допустить просрочек и проблем с погашением ипотечного кредита.

Погашение ипотечного кредита является ответственной задачей, которая требует дисциплинированности и внимания к собственным финансам. Правильное планирование и своевременные платежи помогут вам успешно погасить ипотеку и стать счастливыми обладателями собственного жилья.

Видео:

Ипотека на вторичное жилье | Ответы на самые популярные вопросы

Копирование публикаций без письменного соглашения администрации сайта и активной ссылки на первоисточник ЗАПРЕЩЕНО!